Os países latino-americanos têm atraído a atenção pelas suas elevadas taxas de crescimento económico desde cerca de 2000, e o mercado consumidor criado pela nova classe média tornou-se o foco da atenção global. Os preços internacionais de produtos primários como petróleo, recursos minerais e grãos dispararam, e muitos países (Brasil, México, Argentina, Bolívia, Venezuela, Chile, Uruguai, Paraguai, Peru, Equador, Colômbia, etc.) tornaram-se financeiramente Acreditava-se que através da implementação de políticas sociais abrangentes seria possível resolver a pobreza estrutural e os problemas educativos utilizando os seus próprios recursos. O Brasil, em particular, atraiu mais atenção como país emergente, e previu-se que em 30 anos ultrapassaria o atual produto interno bruto do Japão de 550 trilhões de ienes (em 2015, o PIB do Brasil era equivalente a 220 trilhões de ienes). 1 .

No entanto, a desaceleração da economia mundial nos últimos três anos, principalmente o abrandamento da economia chinesa, levou a um declínio nos preços internacionais dos produtos primários, que são os principais produtos de exportação de muitos países latino-americanos. Como resultado, as receitas em moeda estrangeira diminuíram significativamente e o modelo de crescimento anterior já não funciona.

Nestas circunstâncias, analisámos as tendências das taxas de poupança inicialmente baixas nestas regiões.

Tal como acontece com as finanças familiares, a capacidade dos governos nacionais e locais para responder a situações difíceis é determinada pelo facto de terem ou não fundos de reserva. Se não houver fundos de reserva quando a economia estiver em recessão, isso levará a dificuldades financeiras, a situação social ficará tensa e a situação se tornará muito instável politicamente como no Brasil hoje (julgamento de impeachment, destituição do presidente, nomeação de um presidente interino, etc.)). Nestas circunstâncias, só é possível pedir dinheiro emprestado a taxas de juro extremamente elevadas. A situação é semelhante à das pessoas comuns que pedem dinheiro emprestado à cidade.

Diz-se que os fundos de reserva nos países latino-americanos são baixos e as taxas de poupança das famílias nestes países são geralmente baixas. As pessoas da classe média muitas vezes poupam dinheiro para fins específicos, como construir uma casa ou uma loja, expandir os seus negócios ou pagar o ensino superior dos seus filhos. No entanto, por terem pouca fé nos bancos ou na política monetária do país, muitos investem em armários de dólares, em carros que podem ser vendidos a qualquer momento e em imóveis acessíveis. O mesmo princípio aplica-se às pessoas ricas, mas muitas vezes elas têm dinheiro e activos no estrangeiro, e estacionam-nos em paraísos fiscais como o que está actualmente a ser mencionado nos “Panama Papers”.

De acordo com um estudo realizado há vários anos pelo Banco Interamericano de Desenvolvimento do BID sobre as taxas de poupança regional por grupo de rendimento e género, a taxa média de poupança regional é de cerca de 10% 2 . A Colômbia teve as taxas mais altas, com 15%, a Bolívia, com 14%, e a Argentina e o Uruguai, ambos com 13%. Olhando apenas para a taxa de poupança dos trabalhadores com rendimentos muito elevados, o Brasil, a Costa Rica, o Equador, as Honduras e o México apresentam taxas de poupança que são duas a três vezes superiores à média. No entanto, esta é apenas uma estimativa baseada nas estatísticas disponíveis e, em muitos países, metade ou mais da economia está na economia paralela, pelo que há casos em que as pessoas têm activos e poupanças ocultos, mesmo que o seu rendimento seja ostensivamente baixo. Pode-se dizer que este grupo tem impulsionado o mercado consumidor nos últimos anos.

Por outro lado, diz-se que 30% a 40% da classe média baixa são instáveis e estão a cair novamente na pobreza devido às mudanças na economia mundial, causando agitação social. O desejo de poupar deste grupo é especializado para fins individuais (compra de eletrodomésticos, motos e carros usados), e há pouca consciência da poupança de médio e longo prazo (depositar dinheiro em banco, aderir a seguros de poupança, contribuir para Uma pensão). .

Como salientaram os especialistas, os pobres, tal como a classe média, raramente depositam o seu dinheiro em bancos, etc., embora poupem para fins específicos. Grande parte do seu rendimento não provém de empregos ou negócios formais, e os seus empregadores e parceiros comerciais não querem pagá-los por transferência bancária. Por exemplo, apenas metade do salário é pago oficialmente (é registado no recibo de vencimento e são deduzidos os impostos e a segurança social), e a outra metade é paga em dinheiro e processada a preto, sem quaisquer registos no livro razão. Ru. Relativamente aos custos das encomendas, não existem estimativas nem faturas e muitas vezes tudo é pago em dinheiro.

De acordo com um estudo do Global Findex do Banco Mundial, apenas 51% da população da América Latina tem uma conta bancária, o que é consideravelmente inferior à taxa de titularidade de contas bancárias de 94% nos países da OCDE. Os países da América Latina com as maiores taxas de abertura de contas bancárias são Brasil, Chile, Venezuela, Panamá, Bolívia, Guatemala e México, onde até 40% dos pobres têm uma conta. No entanto, este montante destina-se a ser utilizado para transferir subsídios governamentais anti-pobreza, abonos de família, etc., e não se destina a ser utilizado para gerir fundos. Muitos dos pobres têm poucos conhecimentos financeiros e têm pouca consciência de como usar as suas contas para poupar dinheiro ou usar o dinheiro para contrair pequenos empréstimos para comprar eletrodomésticos. Em vez disso, muitas vezes são comprados parcelados em lojas onde são adicionadas altas taxas de juros.

Por outro lado, um estudo do BID concluiu que as pessoas que vivem em áreas urbanas com ensino superior e emprego regular apresentam taxas de poupança mais elevadas. Além disso, 70% dos bolivianos que vivem em áreas rurais ou cidades regionais dizem que poupam parte dos seus rendimentos. Outros estudos demonstraram que as poupanças das mulheres contribuem grandemente para a educação dos seus filhos e para a estabilidade familiar, e que gastam menos e melhoram o seu nível de vida3.

Devido à diversidade e à estrutura social e industrial da América Latina, os métodos, finalidades e usos da poupança variam dependendo do país, região, tipo de emprego e nível de renda, não sendo possível aplicar uma única característica. Actualmente, com excepção da Venezuela e da Argentina (em Agosto de 2016, as taxas de inflação em ambos os países são superiores a 40% ao ano), a maioria dos países não se encontra num estado de inflação. Num tal ambiente económico, a poupança é a medida mais importante contra a pobreza e há expectativas crescentes de que esta seja uma forma de alcançar a inclusão social. No entanto, muitos países ainda têm uma má gestão fiscal e, do ponto de vista do público em geral, depositar poupanças em bancos ou associações de ajuda mútua é demasiado arriscado.

Mesmo que as pessoas que viveram num ambiente deste tipo se mudem para o estrangeiro, muitas vezes continuam a ganhar a vida com a mesma mentalidade. Muitos trabalhadores japoneses sul-americanos que residem no Japão têm um forte apetite de consumo desde o início e tendem a comprar muitos itens, como eletrodomésticos, móveis, carros e roupas. Quando as despesas excedem as receitas, é comum que as pessoas primeiro peçam dinheiro emprestado a amigos e parentes e depois gradualmente recorram a empréstimos de cartão de crédito e agiotas. Ao comprar um carro ou uma casa, os casais contraem frequentemente empréstimos de médio a longo prazo que estão no limite do seu rendimento combinado. Devido ao emprego instável, mesmo que uma pessoa perca o emprego ou fique impossibilitada de trabalhar por motivos de saúde, ela rapidamente entrará em atraso e deixará de pagar as suas dívidas. Na pior das hipóteses, você irá à falência. Não há sentido de poupança para se preparar para tal situação e, mesmo que o carro seja vendido, dificilmente será possível convertê-lo em dinheiro.

O Choque Lehman de 2008 foi um grande golpe para toda a indústria. Muitos trabalhadores sul-americanos perderam o emprego e não conseguiram pagar os empréstimos para casa e carro. Na altura, houve notícias de que cerca de 40% dos proprietários peruanos tinham vendido as suas casas, mas não há dados que comprovem isto. Em qualquer caso, há muitas pessoas que tiveram as suas casas leiloadas pelos tribunais ou que faliram judicialmente. Também houve relatos de pessoas que deixaram seus carros nos estacionamentos do aeroporto de Narita e retornaram aos seus países de origem sem permissão, deixando as chaves de casa do lado de fora.

Por outro lado, alguns trabalhadores inteligentes de Dekasegi pouparam os seus rendimentos na altura em ienes japoneses e dólares, uma vez que a taxa de inflação no seu país de origem era elevada e o valor da moeda era baixo. Depois de pouparem desta forma durante quatro a cinco anos, alguns nipo-americanos compraram vários terrenos ou apartamentos nos arredores de Lima, acumularam uma riqueza considerável com isso e tornaram-se empresários. Um casal que trabalhava numa fábrica suportou viver em habitações empresariais apertadas e aumentou a sua riqueza comprando imóveis sempre que poupava dezenas de milhares de dólares. Alguns utilizaram esses fundos para iniciar novos negócios, enquanto outros obtiveram grandes lucros com a bolha de há anos e ganharam estatuto social e económico. São pessoas que aproveitaram a situação económica do Japão e da América do Sul.

Assim, a questão importante é se a taxa de poupança do Japão é alta ou baixa. As tendências de consumo mudaram um pouco devido à deflação que começou nos últimos 20 anos e à Abenomics nos últimos anos, mas estamos agora num dilema em que, independentemente de quanto dinheiro injetamos no mercado, não podemos estimular os gastos do consumidor. Durante o período de elevado crescimento económico do Japão, a taxa de poupança das famílias oscilou entre 15% e 20%, permitindo às instituições financeiras emprestar grandes quantidades de fundos às empresas e ao governo. Como resultado, houve um consumo excessivo durante o período da bolha da década de 1980, mas à medida que o valor dos imóveis diminuiu gradualmente, as empresas e os indivíduos que os utilizaram como garantia foram forçados a falir ou a reduzir os seus activos. Desde 1995, o Japão está em estado de deflação. Por volta de 1997, a taxa de poupança das famílias caiu para 10%, há cinco anos era de 2% e em 2014 era de apenas 0,07%. Alguns salientaram que, se as coisas continuarem como estão, os efeitos do declínio da taxa de natalidade e do envelhecimento da população terão um impacto negativo4 .

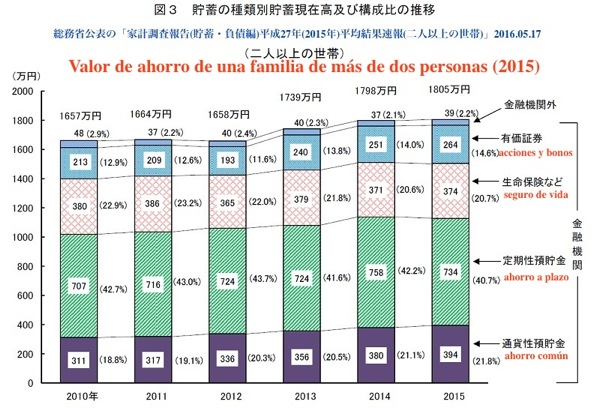

Outro indicador da taxa de poupança é o “valor médio de poupança5 ” , que é frequentemente divulgado nos meios de comunicação social, e que se diz ser de 13,09 milhões de ienes para as famílias trabalhadoras japonesas (2015). Esses números são difíceis de entender para o público em geral, mas por faixa etária, aqueles na faixa dos 20 anos custam 1,89 milhão de ienes, aqueles na faixa dos 30 anos custam 4,94 milhões de ienes, aqueles na faixa dos 40 anos custam 5,94 milhões de ienes, aqueles na faixa dos 50 anos custam 13,24 milhões. ienes, e aqueles na faixa dos 60 anos receberão 16,44 milhões de ienes, e aqueles na faixa dos 70 anos receberão 16,18 milhões de ienes. No entanto, os especialistas também recomendam que, para obter uma taxa de poupança precisa, é melhor utilizar o valor mediano (o montante detido pela pessoa no meio, começando pelo montante maior) em vez do valor médio6, e a partir dessa perspectiva. o montante médio das poupanças é de apenas 4 milhões de ienes, e o montante poupado pela geração mais jovem, especialmente aqueles com menos de 40 anos, é extremamente pequeno, e muitas pessoas, mesmo mais jovens, não têm quaisquer poupanças.

Como você pode ver, a atual taxa de poupança no Japão é bastante baixa. Por esta razão, muitas pessoas hoje em dia tendem a poupar, evitam gastar dinheiro em coisas desnecessárias e são muito seletivas nos seus gastos, colocando ênfase na emoção, no espaço, na narrativa e na conveniência. Eles também consideram seriamente a educação e a aposentadoria dos filhos quando planejam suas vidas. É precisamente por causa desta situação que por mais que o governo emita medidas de estímulo para estimular o consumo, a geração mais jovem e a geração trabalhadora de rendimento médio abstêm-se de gastar.

O que as famílias trabalhadoras japonesas sul-americanas que vivem no Japão devem fazer no futuro? Recentemente, tem havido um aumento nas consultas sobre pensões de trabalhadores japoneses na América do Sul que estão preocupados com a sua reforma. No entanto, mesmo que as pessoas estejam presas aos empréstimos, parecem ter um forte desejo de gastar. A partir de agora, em vez de comprar o que deseja, você deve comprar o que precisa e economizar sistematicamente. O desafio para o futuro será saber se conseguiremos aprender este modo de vida mesmo agora.

Notas:

1. A edição de 2006 da PwC Price Waterhouse Consulting de “The World in 2050” afirma que as taxas de crescimento dos países emergentes conhecidos como BRICs são notáveis, com o Brasil e a Índia a tornarem-se grandes potências a seguir aos Estados Unidos e à China, e o Japão a recuar. consideravelmente. Referência: " PwC divulga relatório de pesquisa ``O Mundo em 2050'', prevendo o PIB dos principais países - O centro da economia mundial está mudando, mas os países emergentes também enfrentam desafios de crescimento ."

2. Estúdio EDISUR, “ El ahorro en América Latina ”, 30 de junho de 2015. De acordo com um estudo do Banco Interamericano de Desenvolvimento do BID, em 10 dos 14 países da América Latina, 20% das pessoas com rendimentos elevados poupam mais do que todos os outros 80% da população.

3. Juan Carlos Elorza (CAF), “Ahorrar en Latinoamérica:¿misión imposible? ,” El País (Espanha), 19 de abril de 2016.

4. No que diz respeito à poupança, existe a ``Taxa de Poupança das Famílias'' nas Contas Nacionais do Gabinete do Governo, e a ``Taxa de Poupança Média'' no Inquérito aos Orçamentos Familiares do Ministério da Administração Interna e Comunicações. a taxa de excedente das famílias trabalhadoras.

-Gabinete

-Ministério da Administração Interna e Comunicações

- “ É verdade que a taxa de poupança está diminuindo? ” (Garbagenews)

5. Este indicador é publicado anualmente pelo Ministério da Administração Interna e Comunicações como o "Relatório dos Resultados Médios do Inquérito aos Agregados Familiares (Poupanças/Dívidas)." De acordo com dados de 2015, a poupança para um agregado familiar de duas ou mais pessoas é de 18,05 milhões. iene. tornar-se. É a soma de todos os ativos financeiros, incluindo títulos, seguros de vida, depósitos a prazo e depósitos em moedas nacionais e estrangeiras. No entanto, quando se olha para este índice para famílias trabalhadoras (duas ou mais pessoas), é de 13,09 milhões de ienes (2015).

6. Koichi Haji, “ A poupança média das famílias é de 18,05 milhões de ienes ou 9,97 milhões de ienes? ” Nissay Research Institute, 2016.05.

Ele enfatiza que é difícil ver a situação real a menos que façamos mais uso do valor mediano, em vez do valor médio.

© 2016 Alberto J. Matsumoto