中南米諸国は、2000年頃から高い経済成長率が注目され、新たな中産階級による消費市場が世界の関心の的になった。石油や鉱物資源、穀物という第一次産品の国際価格が高騰し、多くの国々(ブラジル、メキシコ、アルゼンチン、ボリビア、ベネズエラ、チリ、ウルグアイ、パラグアイ、ペルー、エクアドル、コロンビア等)の財政は潤い、充実した社会政策を展開し、今度こそ構造的な貧困や教育問題等を自己財源で対応できると考えられた。特に新興国として最も注目されたのはブラジルで、30数年後には現在の日本のGDP国内総生産550兆円を抜くだろうと予想されていた(2015年現在、ブラジルのGDPは220兆円相当)1。

しかし、3年前からの世界経済の低迷、主に中国経済の減速は、多くの中南米諸国の主力輸出品である一次産品の国際価格の減少をもたらした。その結果、外貨収入が大幅に減り、それまでの成長モデルが機能しなくなった。

こうした情勢のなか、これらの地域の元々低い貯蓄率はどのような傾向を示しているのか分析してみた。

家計と同様に国や自治体の財政は、予備資金があるかないかで厳しい情勢に対応できるかどうかが決まる。経済が低迷した際に予備資金がなければ、財政難に陥り、社会情勢は緊迫し、今のブラジルのように政治的にとても不安定になる(弾劾裁判、大統領の罷免、暫定大統領の任命等)。このような状況下では、かなりの高金利でしかお金を借りることができない。一般人が街のサラ金で借りるのと同じような状況である。

中南米諸国の予備資金は低く、これらの国々の家計貯蓄率も一般的に低いといわれている。中産階級の場合、家や店の増改築や事業の拡大、子供の高等教育費等という明確な目的のために貯金に励むことが多い。しかし、銀行や国の金融政策をあまり信用していないため、多くはドルのタンス預金やいつでも売却が可能な車や手頃な不動産に投資をする。富裕層も同じ原理だが、現金や資産を海外に持っていることが多く、今「パナマ文書」で話題になっているような租税回避地に資産を預ける。

数年前にIDB米州開発銀行が行った所得階層や男女別にみた地域別の貯蓄率の調査によると、地域の平均貯蓄率が10%前後とある2。最も高いのがコロンビアで15%、ボリビア14%、アルゼンチンとウルグアイが双方とも13%だった。超高所得者層の貯蓄率だけみると、ブラジル、コスタリカ、エクアドル、ホンジュラスとメキシコでは平均の2倍から3倍を示している。もっとも、これは把握できる統計のみの推計であり、多くの国では経済の半分かそれ以上が闇経済状態なので、表向きは所得が低くても隠れ資産や隠れ貯蓄を持っているケースもある。こうした層がここ数年消費市場を牽引してきたとも言える。

一方、中流下層階級の中には世界経済の変動によってまた貧困層に逆戻りしつつある不安定層も3割から4割いるとされ、社会不安の原因になっている。この層の貯蓄意欲は個別目的(家電やバイク、中古車の購入)に特化しており、中長期的な貯蓄意識(銀行に預ける、貯蓄型の保険に加入、年金への掛け金)はあまりない。

専門家も指摘しているが、中産階級同様、貧困層も目的別の貯蓄はしても銀行等に預けることはほとんどないという。彼らの所得の多くは、正規の雇用または事業によるものではなく、彼らの雇用主や取引先は銀行振込による支払を望まない。例えば、給与の半分だけを正規に支払い(給与明細に記載され、税や社会保険の天引きが行われる)、残りの半分は現金払いで行い、帳簿には記録を一切残さずにブラックで処理される。受注費に関しても、見積書も請求書もなく、すべてを現金払いにすることも多い。

世界銀行Global Findexの調査によると、ラテンアメリカでは人口の51%しか銀行口座を持っておらず、OECD諸国の銀行口座保有率94%という数値と比べるとかなり低い水準であることがわかる。ラテンアメリカの中で銀行口座開設率が高い国は、ブラジル、チリ、ベネズエラ、パナマ、ボリビア、グアテマラ、メキシコで、貧困層ですら40%が口座をもっている。しかし、これは政府による貧困対策の助成金や家族手当等を振り込むためのものであり、資金運営という発想は低い。貧困層の多くは金融知識が乏しく、その口座を利用して積み立てをするとか、その積み立てによって小口ローンを組んで家電を購入するという意識はほとんどない。むしろ高い金利が加算される一般の店で、分割払いで買うことが多い。

一方、IDBの調査によると、都市部に住む高学歴で正規の雇用に就いている人ほど貯蓄率が高いという結果が出ている。また、農村や地方都市に住むボリビア人の7割は、収入の一部を貯金しているという。他の調査では、女性の貯蓄は子供の教育や家庭の安定に大きく貢献しており、ムダ遣いが少なく生活水準を向上しているという結果も出ている3。

中南米の多様性と社会・産業構造にゆえに、国や地域、雇用形態や所得水準によって貯蓄方法やその目的、使い方は異なっており、一概にひとつの特徴を当てはめることは出来ない。現在、ベネズエラとアルゼンチンを除いて(2016年8月現在、両国のインフレ率は年40%以上)ほとんどの国はインフレ状態にはない。このような経済環境下での貯蓄は最大の貧困対策であり、ソーシャル・インクルージョンを実現するための一つの方法であると期待が高まっている。しかし、未だに財政運営がひどい国の方が多く、一般市民からみると銀行や共済会に預けるという貯蓄方法はあまりにもリスキーな行動である。

こうした環境で生活してきた人たちは海外に移住しても、あまり変わりないマインドで生計を営むことが多いようである。日本在住の南米日系就労者の多くは、当初から消費意欲が旺盛で、家電、家具、車、衣類を買いまくる傾向が強い。支出が所得を超えると、はじめは仲間や親戚にお金を借り、次第にカードローンやサラ金に手を出してしまうケースもよくみられる。車や住宅の購入時には、夫婦の合わせた収入の上限額ギリギリの中長期ローンを組むことが多い。不安定雇用であるが故に一人でも失業又は健康上の理由で働けなくなると、あっという間に滞納してしまい債務不履行になる。最悪の場合は自己破産になってしまう。こうした事態に備える貯蓄意識は皆無で、車を売ってもほとんど現金化できない状態にある。

2008年のリーマンショックは、産業界全体に大きな打撃を与えた。多くの南米系就労者は職を失い、家や車のローンを払えなくなった。当時、ペルー人マイホーム所有者の約4割が家を手放したというニュースも流れたが、それを裏付けるデータはない。いずれにしても、裁判所によって家を競売にかけられたり、法的に自己破産した人は多数いる。また、車を成田空港の駐車場に放置して、家の鍵は外側に付けたまま無断で本国に帰国してしまったいうケースも報告されている。

一方、一部の賢いデカセギ就労者は、本国のインフレ率が高く通貨の価値も低かったので、当時の収入を日本円とドルで貯蓄した。なかには、このような方法で4−5年貯めた後、リマ郊外で土地やマンションを数件購入し、それを元にかなりの富を築き、実業家になった日系人もいる。工場で働いたある夫婦は、狭い社宅での暮らしを我慢し、数万ドル貯まるたびに不動産を購入して財を増やした。そのような資金を用いて新たなビジネスをはじめたものもいるし、数年前のバブルによって大きな利益を手にし、社会的・経済的地位を得たものもいる。日本と南米の経済情勢をうまく活用した人たちである。

それでは、肝心の日本の貯蓄率は高いのか低いのか。20数年からのデフレとここ数年のアベノミックスで消費動向も多少変化しているが、どんなに市場に資金を投入しても個人消費を刺激できないジレンマに陥っている。高度成長期の日本の「家計貯蓄率」は15%から20%を推移していたので、金融機関は多くの資金を企業や政府に貸すことができた。その結果、80年代のバブル期は過剰消費になったが、次第に不動産の価値が下がるとそれを担保にしていた企業や個人は倒産または資産縮小を余儀なくされた。そして、95年以降はデフレ状態で今に至る。1997年頃には家計貯蓄率は10%まで低下し、5年前は2%で、2014年は0.07%しかない。このままだと少子高齢化の影響でマイナスになるという指摘もある4。

もう一つの貯蓄率の指標はよくマスコミが報道する「平均貯蓄額5」で、日本人勤労者世帯では1,309万円あるという(2015年)。一般市民からみると理解に苦しむ数字だが、年代別にみると、20歳代が189万円、30歳代494万円、40歳代594万円、50歳代1,324万円、60歳代1,644万円、そして70歳代が1,618万円になる。ただ、専門家も正確な貯蓄率を見るには、平均値ではなく中央値(金額の多い方から並べてちょうど真ん中の人の保有額)を使ったほうがいいと推奨しており6、その視点からだと貯蓄額の中央値は400万円しかなく、若い世代、特に40歳代以下の貯蓄額は非常に少なく、さらに若い世代になると貯蓄額ゼロという人も多い。

このように今の日本の貯蓄率はかなり低いことがわかる。そのため、最近は逆に貯蓄に走る人が多く、無駄なものにお金を使わず、消費もすごく選別され、感動や空間、物語性や利便性を重視する傾向にある。そして子供の教育や老後のことも真剣に考えて人生設計をする。このような状況だからこそ、政府がいくら消費刺激策をだしても、若い世代や中堅の現役世代は消費を控えるのである。

日本に住んでいる南米日系就労世帯は、今後どのようにすべきなのだろう。最近は老後のことを心配する、南米日系就労者による年金に関する問い合わせが増えているという。しかし、ローン漬けになっていても消費意欲はあるようだ。これからは欲しいものを買うのではなく、必要なものを買い、計画的に貯蓄に励まなければならない。こうした生き方を今からでも学べるかが、今後の課題となるだろう。

注釈:

1. PwC Price Waterhouse Consultingの2006年版の「2050年世界」にBRICsという新興国の成長率は目覚ましく、ブラジルやインドがアメリカと中国に継いで大国になり、日本はかなり後退するとある。参照:「PwC、調査レポート『2050年の世界』を発表し、主要国のGDPを予測-世界経済の中心はシフトするも、新興国も成長面での課題に直面」

2. Estudio EDISUR, “El ahorro en América Latina,” 2015年6月30日。IDB米州開発銀行の調査によると、中南米14ヶ国のうち10ヶ国では、高所得者層20%の貯蓄額はその他80%すべての人口より高いとある。

3. Juan Carlos Elorza (CAF), “Ahorrar en Latinoamérica:¿misión imposible?, ” El País (España), 19 de abril de 2016.

4. 貯蓄に関しては、内閣府の国民経済計算における「家計貯蓄率」と、総務省の家計調査による「平均貯蓄率」があり、前者は収入のうちどれだけ蓄財に回せるのかを知るためであり、後者は勤労者世帯の黒字率を指している。

- 内閣府

- 総務省

- 「貯蓄率減少は本当なの?」(Garbagenews)

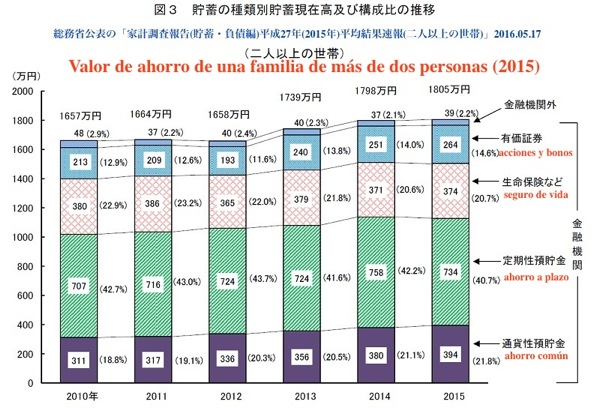

5. この指標は、総務省が毎年「家計調査報告(貯蓄•負債)平均結果」として公表しているもので、2015年のデータだと、2人以上の世帯だと貯蓄高は1805万円になる。これはすべての金融資産の合計であり、有価証券、生命保険、定期預金及び国内外の通貨での預金等である。ただ、この指標を勤労者世帯(2人以上)でみると、1,309万円になる(2015年)。

6. はじ浩一、「普通の家計の貯蓄額1805万円か997万円か?」ニッセイ基礎研究所、2016.05。

平均値(average)ではなく、中央値(median)をもっと活用しなければ実態は見えにくいと強調している。

© 2016 Alberto J. Matsumoto