¿Y la de las familias latinas residentes en este país que vinieron para ahorrar?

Desde hace quince años atrás hasta hace un par de años, muchos de los países latinoamericanos registraron altas tasas de crecimiento económico y gracias a esa bonanza causada por los altos precios de las materias primas (petróleo, minerales y cereales), se formó una masa enorme de consumidores que pasaron a engrosar la clase media emergente. Países como Brasil, México, Argentina, Bolivia, Venezuela, Chile, Uruguay, Paraguay, Perú, Ecuador, Colombia, etc. pudieron con estos recursos diseñar una gama muy amplia de reformas y programas sociales para dar respuestas a los problemas endémicos de la pobreza y la educación, pero en muchos casos se llegó a la conclusión de que no eran sustentables. No faltaron expertos japoneses y consultoras internacionales como Price Waterhouse que señalaban que en 30 años Brasil podría superar el PBN de Japón (5.5 billones U$S, el de Brasil al 2015 es de 2.2 billones U$S).1

Sin embargo, por el desaceleramiento económico de China desde 2013 muchos países que son proveedores de materias primas se encuentran envuelto en una recesión por la reducción de las exportaciones que agrava los problemas fiscales y se hace inviable el modelo social que han venido aplicando.

Dentro de este contexto, es interesante ver un poco qué tendencia muestra la tasa de ahorro de la región.

Al igual que el ahorro doméstico los municipios y el mismo Estado si tienen reservas las posibilidades de que puedan afrontar situaciones de deterioro fiscal son mayores. Caso contrario, es lo que vemos en Brasil donde además del agravamiento de los problemas sociales hay una inestabilidad política que no facilita reordenar las prioridades y mucho menos tomar préstamos a tasas razonables desde el exterior.

En líneas generales, salvo países como el Perú, los países de Sudamérica tienen insuficientes reservas (hay que ver también el nivel de endeudamiento sobre el PBN) y eso se refleja también en las familias que en vez de ahorrar consumen. Desde luego que la llamada “nueva clase media” no solo consume sino también ahorra para arreglar la casa, recambiar el modelo de la motocicleta o del coche, para la educación de sus hijos o la compra de algún electrodoméstico, pero cuando toman un crédito no lo hacen a través de un banco sino con la misma tienda cuya tasa es mucho mayor o recurre a sus ahorros que están “debajo del colchón” o en última instancia vende el coche. De hecho, los que logran ciertos ingresos por su trabajo o actividad, en vez de dejarlo en un banco suelen comprar dólares o invertirlos en un automóvil o una vivienda que sea vendible para una situación de emergencia. Y los más adinerados, hacen lo mismo pero en cuentas en los paraísos fiscales o en inmuebles de categoría en ciudades como Miami o de gran empuje económico.

Hace unos años atrás el BID-Banco Interamericano de Desarrollo, ha publicado un estudio sobre el ahorro según el género y estrato de ingresos, y el promedio general de la región latinoamericana ronda el 10%2, donde países como Colombia registra el 15%, Bolivia 14%, Argentina y Uruguay el 13%, etc. Y cuando se trata de estratos de altos ingresos, los datos de Brasil, Costa Rica, Ecuador, Honduras y México, indican que es el doble al triple de la tasa promedio. Desde luego, estas son estimaciones de datos relevables pero teniendo en cuenta que la región tiene una alta tasa de informalidad es indudable que muchos, sean del estrato que fuere, tienen bienes y ahorros no declarados. De hecho, gracias a esos bienes y de lo que producen en ese ámbito no formal se ha dado – en alguna medida - un consumo generalizado que ha promovido un crecimiento económico importante.

Sin embargo, lo que más preocupa ahora es que un 30 al 40% de esa nueva clase media caiga nuevamente al estrato de los pobres, lo que genera mucha inestabilidad social e incidencias políticas que limita el margen de maniobrabilidad de cualquier gobierno. Muchas personas de esa clase han sido protagonistas del boom del consumo pero no conocen ni confian en los mecanimos de ahorro a mediano y largo plazo, como ser un ahorro a plazo, seguro de vida, aporte a un plan de pensión, etc. Sus “ahorros” no están en un banco ni tampoco les interesa blanquearlos porque parte o la totalidad de sus ingresos vienen de actividades informales que evaden pagar impuestos y aportar a la seguridad social. Hasta en el sector público no es inusual que reciban una parte de los pagos en negro.

Según el estudio GLOBAL INDEX del Banco Mundial, en América Latina el 51% de la población adulta no tiene una cuenta bancaria, cuando en los países de la OCDE es del 94%. Dentro de la región, el 40% o más de los pobres de Brasil, Chile, Venezuela, Panamá, Bolivia, Guatemala y México, tienen una cuenta bancaria pero esto responde más al cobro de subsidios y ayudas públicas y no a la administración de sus recursos para ahorrar o adquirir productos financieros, o en base al ahorro gestionar un crédito personal para objetivos específicos. Cuando los pobres compran una heladera o un televisor a plazos es muy posible que implícitamente estén pagando una tasa de interés mucho más elevado que por un crédito ordinario de un banco. Por otra parte, el mismo BID señala que los que tienen buenos ingresos, buena educación y viven en los centros urbanos, son los que tienen una alta tasa de ahorro, aunque tampoco hay que olvidar que el 70% de los bolivianos del sector rural y cuidades del interior ahorran una parte importante de sus ingresos. Además, otro informe señala que en líneas generales las mujeres ahorran con más disciplina y realismo para sí y para sus hijos y malgastan mucho menos que los hombres.3

Es difícil generalizar porque la diversidad de América Latina no solamente se refleja en el aspecto social e industrial, sino que según la modalidad laboral y nivel de ingresos, la forma y el valor del ahorro varía mucho. De todos modos, el buen ahorro por objetivos y a mediano plazo es la mejor manera de salir de la pobreza y fomentar la tan ansiada inclusión social. El problema es que cuando sus ciudadanos ven el despilfarro fiscal de los políticos o la incompetencia de los bancos y mutuales y cooperativas, los aleja mucho más de ahorrar en los mecanismos formales.

Y en cuanto a los peruanos y demás latinoamericanos que residen en Japón como migrantes, se observan conductas que van del ahorro cuidadoso para objetivos específicos (compra de electrodomésticos, pagos escolares, etc.) hasta los que compran desmesuradamente hasta quedar en la ruina o vivir al límite con lo que ganan por mes. Aunque no son muchos los casos que salen a la superficie, el prestarse entre amigos y parientes a veces termina con un sabor amargo porque no devuelven debidamente las deudas contraídas. Y los que han comprado una casa y un coche a crédito, salvo los que han sabido sus límites desde un comienzo, el resto se endeudaron más allá de sus posibilidades. Al tener empleos no muy estables, siempre están “con la justa” y en las crisis unos cuantos terminan en quiebra personal “jiko hasan” en los tribunales. Por ejemplo, en la de Lehman Brothers del 2008, muchas familias latinas quedaron en situación de cesación de pagos y se dice que el 40% de los que tenían casa propia la perdieron. No hay datos muy precisos, pero en determinados distritos de alta concentración de extranjeros (latinos) se pudo observar un fenómeno brusco donde sus bienes quedaron embargados o liquidados judicialmente. Y varios de ellos dejaron sus coches en el aparcamiento del aeropuerto de Narita y la llave de su casa puesta para dejar definitivamente el Japón con las deudas impagas.

Pero, también están los que durante la primera década de trabajo como “dekasegui” hicieron un gran esfuerzo para ahorrar y no malgastar. Primero, cancelaron sus deudas, luego compraron terrenos o casas en las afueras de Lima (era lo más accesible) y luego con el boom inmobiliario revendieron algunas de esas propiedades para hacerse de otras de mejor valor agregado. Son familias que supieron ahorrar e invertir e hicieron cierta fortuna.

¿Y qué es lo que está pasando con los japoneses aquí en su propia isla? Por un lado, está la no visible depresión y deflación que a pesar de las medidas de reactivación del consumo interno la gente no consume ni invierte. En los ’60 Japón tuvo una tasa de ahorro doméstico del 15 al 20%, lo que le permitió a los bancos prestar mucho dinero a las empresas y al mismo Estado. Pero, eso desembocó en la burbuja de los mediados del ’80 y a principio de los ’90 cuando se desinfló solo quedaron deudas por la devaluación de los bienes inmuebles que eran la base de la hipoteca de las créditos contraídos. Desde 1995, hasta hace unos años duró la deflación y aún hoy se puede decir que Japón no ha salido totalmente de ese estado de “estancamiento no visible”. En 1997, la misma tasa de ahorro baja al 10%, en el 2000 al 2% y en el 2014 es de tan solo el 0.07%. Cuando se profundice más la baja natalidad y el aumento de los jubilados, podría llegar a tener un ahorro negativo4, pues muchas familias japonesas se están endeudando más allá de sus posibilidades futuras y los retirados de medianos y bajos ingresos están haciendo uso de sus ahorros para costear parte de los gastos de salud.

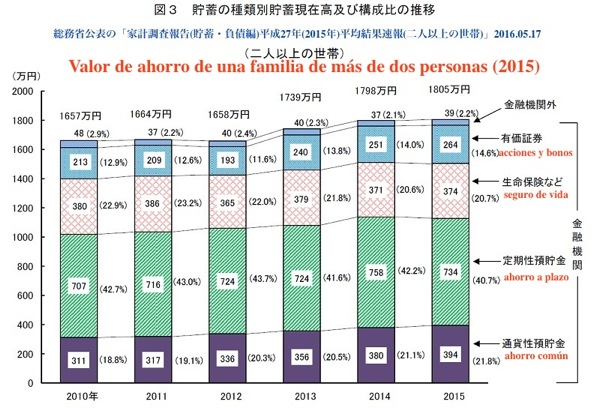

Hay otro índice que suelen publicar los medios y es el “monto promedio de ahorro”5 que a nivel nacional es de 13 millones de yenes, unos 130.000 dólares por cada unidad familiar (datos de 2015). Sin embargo, eso no significa que todas las familias tengan ahorros equivalentes a esa suma. Según los datos por estrato de edades, de 20 a 29 años es de 1.890.000 yenes, de 30 a 39 años 4.940.000, de 40 a 49 años 5.940.000, de 50 a 59 años 13.240.000, de 60 a 69 16.440.000 y los que tienen más de 70 años de edad la suma es de 16.180.000 yenes. Pero la media de ahorro que señalan los expertos6 es de apenas 4 millones de yenes y eso significa que los menores 40 años de edad tienen pocos ahorros o están en situación negativa.

Será por eso que los jóvenes tienen una tendencia al ahorro aunque sus ingresos sean bajos. Además, lo que consumen es muy selectivo y valoran más la experiencia o lo que sienten o perciben, por lo tanto tienen pautas de consumo muy diferentes a las generaciones anteriores. Por lo tanto, las empresas deben apuntar a segmentos, estratos de edades e ingresos, a veces por particularidades muy propias de cada región, de manera muy precisa para seducir a los consumidores, caso contrario no logran vender sus productos ni los servicios. Se podría decir que son más conservadores que la generación de sus padres en cuanto a gastos y si bien rondan los 20 años suelen mencionar que les preocupa la jubilación. Las medidas gubernamentales de reactivación del consumo no dan los frutos esperados porque los jóvenes piensan de manera muy diferente a los que diseñan las políticas públicas.

Y las familias latinas que están más integradas a esta sociedad por fin les preocupa qué les puede deparar cuando se retiren, pues sus aportes a la jubilación en general no son suficientes y muchos siquiera están pagando como autónomos para la jubilación mínima. Se observa que están aprendiendo a consumir de manera más selectiva y a ahorrar para objetivos precisos como la educación superior de sus hijos, pero aún así se tiene la sensación de que muchas veces abarcan mucho y los ahorros no son suficientes para las posibles eventualidades de la vida (desocupación, enfermedad, etc.). Más allá de lo que pasa en el conjunto de la sociedad japonesa no les vendría mal usufructuar con más racionalidad sus limitados recursos.

Notas:

1. PwC Price Waterhouse Consulting publicó en el reporte “El Mundo en el 2050”, editado en el 2006, señala el enorme crecimiento de los BRICs y que Brasil e India sería las grandes potencias después de los Estados Unidos y China, con un retroceso importante de Japón.

2. Estudio EDISUR, “El ahorro en América Latina,” 30 de junio de 2015.

3. Juan Carlos Elorza (CAF), “Ahorrar en Latinoamérica:¿misión imposible?,” El País (España), 19 de abril de 2016.

4. La “tasa de ahorro doméstico” de la Oficina de Gabinete es para saber cuánto % de sus ingresos derivan al ahorro y la “tasa de ahorro promedio” del Ministerio de Asuntos Interiores y Comunicaciones es para conocer el superávit de los ingresos de los trabajadores.

- La oficina de Gabinete

- Statistics Japan

- 「貯蓄率減少は本当なの?」(Garbagenews)

5. Este índice es publicado por el Ministerio de Asuntos Interiores y de Comunicaciones y es del 2015, donde señala que una familia con más de 2 personas tiene un ahorro de 18 millones de yenes, compuesto por efectivo (plazo fijo), acciones y bonos, seguro de vida y divisas extranjeras. Si se mide para una unidad familiar de 2 trabajadores la suma es de 13 millones de yenes.

6. Artículo de Koichi HAJI, “¿El ahorro de una familia es de 18 millones o de 9.9 millones?,” Nissei Kiso Kenkyujo, 2016.05.

El autor advierte que nose debe tomar el promedio sino el dato medio para evitar confusiones y falsas expectativas.

© 2016 Alberto J. Matsumoto